Հոդվածի Հեղինակ՝ Արմեն Մարկոսյան

Հեռախոս, Viber +374 93 53 26 14

- Հաշվապահության և ֆինանսների դոցենտ,

- Գերմանիայի Դաշնության ֆինանսիստների և մարքեթինգի ասոցացիաների անդամ,

- 1C և SAP ( System Applications and Products ) հաշվապահական ծրագրերի գիտակ:

ՖԻՆԱՆՍԱԿԱՆ ՀԱՇՎԵՏՎՈՒԹՅՈՒՆ ՀԱՍԿԱՑՈՒԹՅՈՒՆԸ

Ֆինանսական հաշվետվությունները ցույց են տալիս ձեռնարկատիրական և ֆինանսական գործունեության ցուցանիշները: Եթե հասկանալի է ֆինանսական հաշվետվությունների տրամաբանությունը, կարող եք հաշվարկել և կանխատեսել բիզնեսի գրեթե ցանկացած ցուցանիշ և կանխատեսել ֆինանսական ռիսկերը։

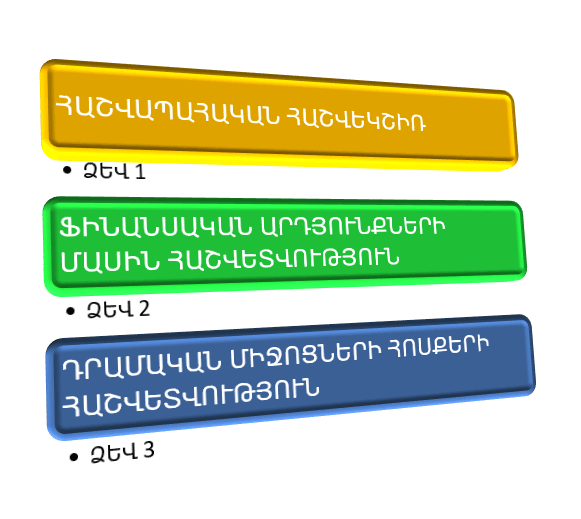

Դա նման է տան հատակագծին՝ նայում եք հաշվետվությանը և հասկանում՝ արդյոք տունը ճիշտ է նախագծված, ամուր հիմք ունի՞ և արդյո՞ք բավարար գումար կա այն կառուցելու համար: Ֆինանսական հաշվետվությունների հիմնական 3 ( Երեք ) տեսակներն են.

- Դրամական Միջոցների Հոսքերի Հաշվետվությունը,

- Հաշվապահական Հաշվեկշիռը,

- Ֆինանսական Արդյունքների Մասին Հաշվետվությունը:

ՈՒ՞Մ ՀԱՄԱՐ ԵՆ ՆԱԽԱՏԵՍՎԱԾ ՖԻՆԱՆՍԱԿԱՆ ՀԱՇՎԵՏՎՈՒԹՅՈՒՆՆԵՐԸ

- Ֆինանսական հաշվետվությունների պատրաստումը ֆինանսական տնօրենի հիմնական խնդիրներից մեկն է: Նա օբյեկտիվորեն գնահատում է ձեռնարկության աշխատանքը, բացահայտում է բիզնեսի խնդիրները և տեղեկատվություն է տրամադրում տնօրենների խորհրդին և բաժնետերերին՝ կառավարման և ներդրումային որոշումներ կայացնելու համար,

- Հետևաբար, ղեկավարների և բիզնեսի սեփականատերերի համար այնքան կարևոր է հասկանալ, թե ինչ է գրված ֆինանսական հաշվետվության մեջ և կարողանալ ինքնուրույն վերլուծել այն: Հաշվեկշռի և ֆինանսական արդյունքի հաշվետվության վերլուծությունը ղեկավարությանը թույլ է տալիս տեսնել բիզնեսի ուժեղ և թույլ կողմերը, իսկ ներդրողներին՝ ինքնուրույն որոշել՝ հետագա ներդրումներ անել ընկերությունում, թե ոչ,

- Ֆինանսական հաշվետվությունները կարող են արդյունավետ հաղորդակցման գործիք լինել բոլոր մակարդակների ղեկավարների համար: Հաշվետվություններում ղեկավարությունը ընդհանուր պատկերացում է ստանում ընտրված ռազմավարական կուրսի ճիշտության, բիզնեսի ֆինանսական կայունության և ռեսուրսների օգտագործման արդյունավետության մասին։ Սա թույլ է տալիս նրանց համակարգել գործողությունները, ժամանակին ճշգրտումներ կատարել ձեռնարկության գործունեության մեջ և ազդել բիզնեսի շահույթի վրա:

ՖԻՆԱՆՍԱԿԱՆ ՀԱՇՎԵՏՎՈՒԹՅՈՒՆՆԵՐԻՆ ՆԵՐԿԱՅԱՑՎՈՂ ՊԱՀԱՆՋՆԵՐԸ

Ֆինանսական հաշվետվություններին ներկայացվող բոլոր պահանջները ուղղված են ապահովելու, որ հաշվապահները ( ֆինանսիստները ) պատրաստեն հաշվետվություններ, որոնք կազմակերպության մասին ամբողջական և հավաստի տեղեկատվություն կտրամադրեն բոլոր օգտագործողներին: Կան վեց հիմնական պահանջներ.

- Վստահելիություն: Հուսալիություն ապահովելու համար կազմակերպություններն իրականացնում են ակտիվների և պարտավորությունների տարեկան գույքագրում: Ֆինանսական հաշվետվությունները պետք է պարունակեն միայն ճշմարիտ տեղեկատվություն և օգնեն օգտվողներին պարզել կազմակերպության իրական.

- ֆինանսական վիճակը,

- ֆինանսական արդյունքները և

- դրամական միջոցների հոսքերը,

- Օգտակարություն: Հաշվետվության բոլոր տեղեկությունները պետք է օգտակար լինեն: Այսինքն՝ հաշվետվության մեջ սխալներ չպետք է լինեն, այն պետք է համապատասխանի օգտագործողների կարիքներին, օգնի կառավարման որոշումներ կայացնել և հետևել ցուցանիշների դինամիկային: Օգտակարության կատեգորիան ներառում է.

- Համապատասխանությունը,

- Ժամանակին ներկայացնելը,

- Հուսալիությունը և

- Համեմատելիությունը,

- Ամբողջականություն: Հաշվետվությունները պետք է կազմվեն և ամբողջությամբ փոխանցվեն օգտագործողներին և բոլոր կետերը, որոնք պահանջում են պարզաբանում, պետք է ուղեկցվեն լրացուցիչ տվյալներով,

- Էականություն: Բոլոր ցուցանիշները, որոնց չբացահայտումը կարող է հանգեցնել կառավարման սխալ որոշումների, պետք է արտացոլվեն հաշվետվության մեջ,

- Չեզոքություն: Հաշվետվության մեջ պարունակվող տեղեկատվությունը պետք է բավարարի օգտագործողների բոլոր խմբերի շահերը,

- Հերթականություն: Կազմակերպությունը պետք է հետևողականորեն հետևի հաշվետվության կիրառական բովանդակությանը և ձևերին մի հաշվետու ժամանակաշրջանից մյուսը:

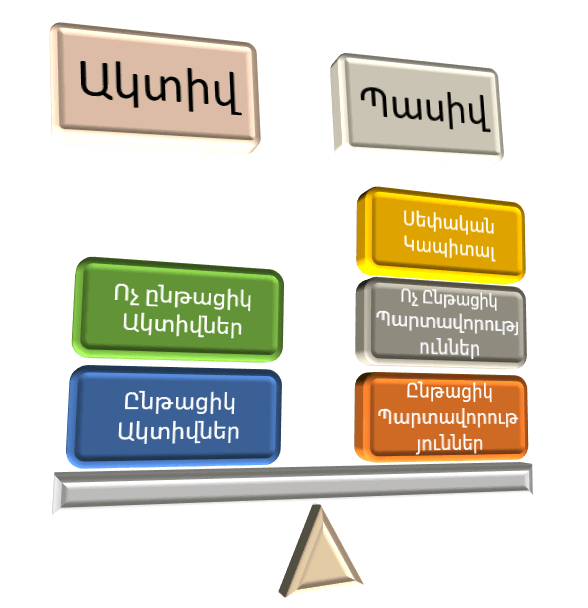

Ի՞ՆՉ Է ՀԱՇՎԱՊԱՀԱԿԱՆ ՀԱՇՎԵԿՇԻՌԸ՝ ՁԵՎ 1

Հաշվեկշիռը ներկայացնում է որևէ ամսթավի դրությամբ ընկերության ֆինանսական վիճակի ընդհանուր պատկերը: Այն չի կարող ինքնուրույն արտահայտել ֆինանսական ցուցանիշները երկարաժամկետ ժամանակաշրջանում: Այդ պատճառով հաշվեկշռի հոդվածները պետք է համեմատվի նախորդ ժամանակաշրջանների համանուն հոդվածների հետ:

Հաշվեկշիռը հավատարիմ է հաշվապահական հաշվառման ստորև ներկայացված հավասարմանը, որի.

- մի կողմում ակտիվներն են,

- մյուս կողմում` պարտավորությունները և բաժնետերերի սեփական կապիտալը:

Դա պայմանավորված է նրանով, որ ընկերությունը պետք է վճարի իրեն պատկանող բոլոր միջոցների ( ակտիվների ) համար.

- կա՛մ գումար վերցնելով ( պարտավորություններ ստանձնելով ),

- կա՛մ գումար վերցնելով ներդրողներից (թողարկելով բաժնետերերի սեփական կապիտալ):

ՕՐԻՆԱԿ 1

Եթե ընկերությունը բանկից վերցնի հնգամյա 4 մլն դրամ վարկ, ապա նրա ակտիվները ( մասնավորապես ՝ կանխիկ հաշիվը ) կավելանան 4 մլն դրամով: Նրա պարտավորությունները ( մասնավորապես՝ երկարաժամկետ պարտքը ) նույնպես կաճի 4 մլն դրամով՝ հավասարակշռելով ակտիվները և պասիվները:

ՕՐԻՆԱԿ 2

Եթե ընկերությունը ներդրողներից վերցնի 8 000 դոլար, ապա նրա ակտիվները կավելանան այդ գումարով, ինչպես նաև կավելանան բաժնետերերի սեփական կապիտալը:

Հաշվապահական Հաշվեկշռի Օրինակ

| ԱԿՏԻՎ | ՀԱԶԱՐ ԴՐԱՄ | ՊԱՍԻՎ | ՀԱԶԱՐ ԴՐԱՄ |

|---|---|---|---|

| ՈՉ ԸՆԹԱՑԻԿ ԱԿՏԻՎՆԵՐ | ՍեՓԱԿԱՆ ԿԱՊԻՏԱԼ | ||

| Հիմնական միջացներ ( ՀՄ ) | 200.00 | Կանոնադրական (բաժնեհավաք) կապիտալի զուտ գումար | 50.00 |

| Անավարտ ոչ ընթացիկ նյութական ակտիվներ | 50.00 | Էմիսիոն եկամուտ | — |

| Ոչ նյութական ակտիվներ | 100.00 | Վերագնահատումից և վերաչափումից տարբերություններ | 20.00 |

| Բաժնեմասնակցության մեթոդով հաշվառվող ներդրումներ | 25.00 | Կուտակված շահույթ | 145.00 |

| Հետաձգված հարկային ակտիվներ | 5.0 | Պահուստային կապիտալ | 10.00 |

| Այլ ոչ ընթացիկ ակտիվներ, այդ թվում՝ | 30.00 | Սեփական կապիտալի այլ տարրեր, այդ թվում՝ | — |

| — | — | ||

| — | ԸՆԴԱՄԵՆԸ ՍԵՓԱԿԱՆ ԿԱԽԻՏԱԼ | 225.00 | |

| — | |||

| — | ՈՉ ԸՆԹԱՑԻԿ ՊԱՐՏԱՎՈՐՈՒԹՅՈՒՆՆԵՐ | ||

| — | Երկարաժամկետ բանկային վարկեր և փոխառություններ | 100.00 | |

| — | Հետաձգված հարկային պարտավորություններ | — | |

| ԸՆԴԱՄԵՆԸ ՈՉ ԸՆԹԱՑԻԿ ԱԿՏԻՎՆԵՐ | 410.00 | Ակտիվներին վերաբերող շնորհներ | 20.00 |

| — | Ոչ ընթացիկ պահուստներ | — | |

| — | Այլ ոչ ընթացիկ պարտավորություններ | — | |

| — | — | ||

| ԸՆԹԱՑԻԿ ԱԿՏԻՎՆԵՐ | — | ||

| Նյութեր | 120.00 | ԸՆԴԱՄԵՆԸ ՈՉ ԸՆԹԱՑԻԿ ՊԱՐՏԱՎՈՐՈՒԹՅՈՒՆՆԵՐ | 120.00 |

| Աճեցվող և բտվող կենդանիներ | — | ||

| Արագամաշ առարկաներ | 10.00 | ԸՆԹԱՑԻԿ ՊԱՐՏԱՎՈՐՈՒԹՅՈՒՆՆԵՐ | |

| Անավարտ արտադրություն | — | Կարճաժամկետ բանկային վարկեր | 200.00 |

| Արտադրանք | 50.00 | Կարճաժամկետ փոխառություններ | 50.00 |

| Ապրանքներ | 60.00 | Կրեդիտորական պարտքեր գնումների գծով | 150.00 |

| Տրված ընթացիկ կանխավճարներ | 30.00 | Ստացված ընթացիկ կանխավճարներ | 25.00 |

| Դեբիտորական պարտքեր վաճառքների գծով | 200 | Կարճաժամկետ կրեդիտորական պարտքեր բյուջեին | 50.00 |

| Կարճաժամկետ դեբիտորական պարտքեր բյուջեի գծով | — | Կարճաժամկետ կրեդիտորական պարտքեր պարտադիր սոցիալական ապահովագրության գծով | 10.00 |

| Այլ դեբիտորական պարտքեր | — | Կրեդիտորական պարտքեր աշխատավարձի և աշխատակիցների այլ կարճաժամկետ հատուցումների գծով | 70.00 |

| Ընթացիկ ֆինանսական ներդրումներ | — | Կարճաժամկետ կրեդիտորական պարտքեր մասնակիցներին (հիմնադիրներին) | 50.00 |

| Դրամական միջոցներ և դրանց համարժեքներ | 55.00 | Այլ կրեդիտորական պարտքեր | — |

| Այլ ընթացիկ ակտիվներ, այդ թվում՝ | 15.00 | Եկամուտներին վերաբերող շնորհներ | — |

| — | Ընթացիկ պահուստներ | — | |

| — | Այլ ընթացիկ պարտավորություններ, այդ թվում՝ | — | |

| — | — | ||

| ԸՆԴԱՄԵՆԸ ԸՆԹԱՑԻԿ ԱԿՏԻՎՆԵՐ | 540.00 | ԸՆԴԱՄԵՆԸ ՈՉ ԸՆԹԱՑԻԿ ՊԱՐՏԱՎՈՐՈՒԹՅՈՒՆՆԵՐ | 605.00 |

| ՀԱՇՎԵԿՇԻՌ | 950.00 | ՀԱՇՎԵԿՇԻՌ | 950.00 |

Շատերին հետաքրքրում է նաև «ՀԱՇՎԱՊԱՀԱԿԱՆ ԾԱՌԱՅՈՒԹՅՈՒՆՆԵՐ / ՀԱՇՎԱՊԱՀԱԿԱՆ ԸՆԿԵՐՈՒԹՅՈՒՆ ԸՆՏՐԵԼՈՒ ՕԳՈՒՏՆԵՐԸ» հոդվածը

Վաղ թե ուշ յուրաքանչյուր ձեռնարկատեր բախվում է իր բիզնեսի համար հաշվապահական և հարկային հաշվառում վարելու անհրաժեշտությանը: Եվ ընկերության հետագա հաջողությունը մեծապես կախված է նրանից, թե որքան գրագետ են կառուցված հաշվապահական հաշվառման գործընթացները:

ՖԻՆԱՆՍԱԿԱՆ ԱՐԴՅՈՒՆՔԵՐԻ ՄԱՍԻՆ ՀԱՇՎԵՏՎՈՒԹՅՈՒՆ

Շահույթ ( Վնաս ) կամ ֆինանսական արդյունքների մասին հաշվետվությունը երեք կարևոր ֆինանսական հաշվետվություններից մեկն է, որն օգտագործվում է որոշակի հաշվետու ժամանակաշրջանում ընկերության ֆինանսական գործունեության հաշվետվության համար:

Ի տարբերություն հաշվեկշռի, շահույթ ( վնաս ) հաշվետվությունը ընդգրկում է մի շարք ժամանակաշրջաններ, որոնք.

- Տարեկան ֆինանսական հաշվետվությունների համար կազմում են մեկ տարի,

- Իսկ եռամսյակային ֆինանսական հաշվետվությունների համար` եռամսյակ:

ՇԱՀՈՒՅԹ ( ՎՆԱՍ )-Ի ՀԱՇՎԱՌՄԱՆ ԲԱՆԱՁԵՎՆ Է

ԵԿԱՄՈՒՏՆԵՐԻ ՏԵՍԱԿՆԵՐԸ

Գործառնական եկամուտը ընկերության արտադրանքների կամ ծառայությունների վաճառքից ստացված եկամուտն է: Գործառնական եկամուտը առաջանում է ընկերության հիմնական բիզնես գործունեության արդյունքում:

Ոչ գործառնական եկամուտը ոչ հիմնական ձեռնարկատիրական գործունեությունից ստացված եկամուտն է: Այս եկամուտները դուրս են գալիս բիզնեսի առաջնային գործառույթից: Որոշ ոչ գործառնական եկամուտների օրինակներ են.

- Բանկում կանխիկ եղանակով ստացված տոկոսները,

- Գույքի վարձակալությունից ստացված եկամուտը,

- Եկամուտներ ընկերության սեփական անշարժ գույքի վրա գտնվող գովազդային ցուցադրումից և այլն:

ԾԱԽՍԵՐԻ ՏԵՍԱԿՆԵՐԸ

Հիմնական՝ գործառնական ծախսերը կատարվում են ձեռնարկության հիմնական գործունեությունից եկամուտ ստանալու գործընթացում: Ծախսերը ներառում են

- Վաճառված ապրանքանյութական արժեքների ինքնարժեքը ( COGS ՝ Cost Of Goods Sold ),

- Վաճառքի և վարչական ծախսերը,

- Մաշվածությունը և ամորտիզացիան,

- Հետազոտության և զարգացման ծախսերը,

- Աշխատողների աշխատավարձը, պարգևավճարները և այլ վճարումները,

- Վաճառքի միջնորդավճարները,

- Կոմունալ ծառայությունները, ինչպիսիք են էլեկտրաէներգիան և ջրամատակարարումը,

- Գործուղումը և այլն:

Օժանդակ` ոչ հիմնական ծախսերը, որոնք կապված են երկրորդային՝ ոչ հիմնական գործունեության հետ, ներառում են.

- Վարկերի կամ պարտքերի դիմաց վճարված տոկոսները,

- Ակտիվի վաճառքից ստացված վնասները նույնպես հաշվառվում են որպես ծախսեր:

Ո՞ՐՆ Է ՖԻՆԱՆՍԱԿԱՆ ԱՐԴՅՈՒՆՔՆԵՐԻ ՀԱՇՎԵՏՎՈՒԹՅԱՆ ՀԻՄՆԱԿԱՆ ՆՊԱՏԱԿԸ

Սույն աշվետվության հիմնական նպատակը շահութաբերության և ձեռնարկատիրական գործունեության ֆինանսական արդյունքների մասին մանրամասների բացահայտումն է: Այնուամենայնիվ, դա կարող է շատ արդյունավետ լինել՝ ցույց տալու համար, թե վաճառքը կամ եկամուտը աճո՞ւմ են, երբ համեմատվում են մի քանի ժամանակաշրջաններ: Նաև ներդրողները կարող են վերլուծել, թե որքանով է ընկերության ղեկավարությունը վերահսկում ծախսերը` որոշելու համար, թե արդյոք ընկերության ջանքերը վաճառքի արժեքի նվազեցման մեջ կարող են ժամանակի ընթացքում բարձրացնել շահույթը:

Ֆինանսական Արդյունքների Մասին Հաշվետվության Օրինակ

| ՑՈՒՑԱՆԻՇԻ ԱՆՎԱՆՈՒՄԸ | ՀԱԶԱՐ ԴՐԱՄ |

| Արտադրանքի, ապրանքների, աշխատանքների, ծառայությունների իրացումից հասույթ | 25 000.00 |

| Իրացված արտադրանքի, ապրանքների, աշխատանքների, ծառայությունների ինքնարժեք | ( 14 000.00 ) |

| Համախառն շահույթ (վնաս) | 11 000.00 |

| Իրացման (առևտրային) ծախսեր | ( 2 000.00 ) |

| Վարչական և ընդհանուր այլ ծախսեր | ( 2 000.00 ) |

| Արտադրանքի, ապրանքների, աշխատանքների, ծառայությունների իրացումից շահույթ (վնաս) | 7 000.00 |

| Գործառնական այլ եկամուտներ | 1 000.00 |

| Գործառնական այլ ծախսեր | ( 500.00 ) |

| Գործառնական գործունեությունից շահույթ (վնաս) | 7 500.00 |

| Ֆինանսական ծախսեր | ( 500.00 ) |

| Բաժնեմասնակցության մեթոդով հաշվառվող ներդրումների գծով շահույթ (վնաս) | — |

| Ընդհատվող գործառնությանը վերագրելի ակտիվների վաճառքներից և արտավորությունների մարումներից շահույթ (վնաս) | — |

| Այլ ոչ գործառնական գործունեությունից շահույթ (վնաս) | ( 1 000.00 ) |

| Սովորական գործունեությունից շահույթ (վնաս) | 6 000.00 |

| Արտասովոր դեպքերից շահույթ (վնաս) | — |

| Զուտ շահույթ (վնաս) մինչև շահութահարկի գծով ծախսի նվազեցումը | 6 000.00 |

| Շահութահարկի գծով ծախս | 1 200.00 |

| Զուտ շահույթ (վնաս) հարկումից հետո | 5 800.00 |

| Մեկ բաժնետոմսին բաժին ընկնող բազային շահույթ* | |

| Մեկ բաժնետոմսին բաժին ընկնող նոսրացված շահույթ* |

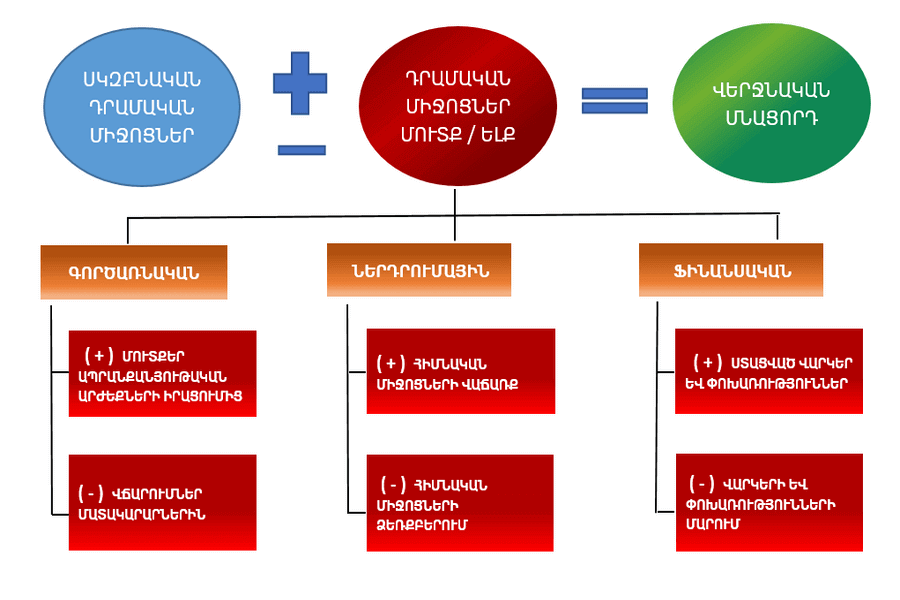

ԴՐԱՄԱԿԱՆ ՄԻՋՈՑՆԵՐԻ ՀՈՍՔԵՐԻ ՀԱՇՎԵՏՎՈՒԹՅՈՒՆ

Դրամական միջոցների հոսքերի հաշվետվությունը ( Cash Flow Statement ՝ CFS ) ցույց է տալիս, թե որքան լավ է ընկերությունը դրամական միջոցներ ստեղծում.

- Պարտքային պարտավորությունները վճարելու,

- Գործառնական ծախսերը ֆինանսավորելու և

- Ներդրումներ կատարելու համար:

Դրամական միջոցների հոսքերի մասին հաշվետվությունը լրացնում է հաշվեկշռին և ֆինանսական արդյունքների մասին հաշվետվությանը: Դրամական միջոցների հոսքերի մասին հաշվետվության տվյալները ներդրողներին հնարավորություն են տալիս հասկանալ, թե.

- Ինչպե՞ս է ընթանում ընկերության գործունեությունը,

- Որտեղի՞ց են առաջանում նրա գումարները և

- Ինչպե՞ս են ծախսվում փողերը:

Չկա կանխիկ դրամական միջոցների հոսքերի հաշվետվության հաշվարկման որևէ բանաձև: Փոխարենը, այն պարունակում է երեք բաժին, որոնք ներկայացնում են դրամական միջոցների հոսքերը տարբեր գործունեության համար, որոնց համար ընկերությունը օգտագործում է իր կանխիկ դրամը: CFS- ի այդ երեք բաղադրիչները թվարկված են ստորև.

- Գործառնական գործունեություն: CFS- ի գործառնական գործունեությունը ներառում է բիզնեսի վարման և դրա արտադրանքի, ապրանքների կամ ծառայությունների վաճառքից ստացված ցանկացած գումար: Գործառնություններից ստացված դրամական միջոցները ներառում են.

- դեբիտորական և կրեդիտորական պարտքերի ցանկացած փոփոխություն,

- աշխատավարձի վճարումը,

- եկամտահարկի վճարումները,

- տոկոսավճարները,

- վարձավճարը և

- ապրանքի կամ ծառայության իրացումից մուտքերը,

ՇԱՏԵՐԻՆ ՀԵՏԱՔՐՔՐՈՒՄ Է ՆԱԵՎ

ԻՆՉՊԵ՞Ս ԳՏՆԵԼ ՖԻՆԱՆՍԱԿԱՆ ՏՆՕՐԵՆԻ ԱՇԽԱՏԱՆՔ

ՈՐՏԵ՞Ղ ՍՈՎՈՐԵԼ ՖԻՆԱՆՍԱԿԱՆ ՏՆՕՐԵՆԻ ՄԱՍՆԱԳԻՏՈՒԹՅՈՒՆԸ

- Ներդրումային գործունեություն: Ներդրումային գործունեությունը ներառում է.

- ընկերության ներդրումներից կանխիկ միջոցների ցանկացած աղբյուր,

- այս կատեգորիայի մեջ է մտնում ակտիվի գնումը կամ վաճառքը,

- տրված կամ ստացված փոխառությունները, վարկերը կամ միաձուլման հետ կապված որևէ վճարում,

- այս բաժնում ներառված են նաև հիմնական միջոցների և սարքավորումների գնումները,

- Ֆինանսական գործունեություն: Դրամական միջոցների ֆինանսական գործունեության օրինակներ են.

- պարտքի թողարկումը,

- սեփական կապիտալի թողարկումը,

- բաժնետոմսերի հետգնումը,

- շահաբաժինների վճարումը,

- ֆինանսական վարձակալության վճարումները:

ԿԱՅՔԻ ԱՅՑԵԼՈՒՆԵՐԻՆ ՀԵՏԱՔՐՔՐՈՒՄ Է ՆԱԵՎ`

Բանկերի Վարկանիշը

Հաշվապահական Կազմակերպությունների Վարկանիշը

Էջի Ասույթը

Միլիարդատերերի համար աշխատանքը և հաճույքը՝ նույն բանն է

— Դոնալդ Թրամփ՝ ԱՄՆ 45-րդ նախագահ

ԱՄԵՆԱՇԱՏ ԸՆԹԵՐՑՎԱԾ ՀՈԴՎԱԾՆԵՐ

- 1C, SAP, Odoo / Ի՞ՆՉ ERP/CRM ( ՀԱՇՎԱՊԱՀԱԿԱՆ ԾՐԱԳԻՐ ) ԸՆՏՐԵԼ

- ՓՆՏՐՈՒ՞Մ ԵՔ ՀԱՇՎԱՊԱՀԱԿԱՆ ԾԱՌԱՅՈՒԹՅՈՒՆՆԵՐ ՄԱՏՈՒՑՈՂ ՀԱՇՎԱՊԱՀԱԿԱՆ ԸՆԿԵՐՈՒԹՅՈՒՆ

- ՀԱՇՎԱՊԱՀԱԿԱՆ ԾԱՌԱՅՈՒԹՅՈՒՆՆԵՐ ԱԱՀ ( ԱՎԵԼԱՑՎԱԾ ԱՐԺԵՔԻ ՀԱՐԿ ) ՎՃԱՐՈՂՆԵՐԻ ՀԱՄԱՐ / TOP 5 ՀԱՇՎԱՊԱՀԱԿԱՆ ԸՆԿԵՐՈՒԹՅՈՒՆՆԵՐ

- ՄԻՋԱԶԳԱՅԻՆ ՀԵՌԱԽՈՍԱՅԻՆ ԿՈԴԵՐ / Ի՞ՆՉ ԵՆ ԵՐԿՐՆԵՐԻ ՀԵՌԱԽՈՍԻ ԿՈԴԵՐԸ

- TOP 5 ՀԱՇՎԱՊԱՀԱԿԱՆ ԳՐԱՍԵՆՅԱԿՆԵՐ ( ԸՆԿԵՐՈՒԹՅՈՒՆՆԵՐ ) ՆԵՐՄՈՒԾՈՂ ԸՆԿԵՐՈՒԹՅԱՆ ՀԱՇՎԱՊԱՀԱԿԱՆ ՀԱՇՎԱՌՄԱՆ ՀԱՄԱՐ

- TOP 5 ՀԱՇՎԱՊԱՀԱԿԱՆ ԸՆԿԵՐՈՒԹՅՈՒՆՆԵՐ ( ԾԱՌԱՅՈՒԹՅՈՒՆՆԵՐ ) ԱՐՏԱԴՐՈՒԹՅԱՆ ՀԱՇՎԱՊԱՀԱԿԱՆ ՀԱՇՎԱՌՄԱՆ ՀԱՄԱՐ

ԴԱՐՁԻՐ ՀԵՂԻՆԱԿ, ԴԱՐՁԻՐ ՀԱՆՐԱՀԱՅՏ

Երբևէ մտածե՞լ եք դառնալ հոդվածագիր: Եթե նույնիսկ մինչ այս պահը երբեք չեք հրապարակել ձեր մտքերը, մտածեք այդ մասին: Հոդվածագիր հեղինակ դառնալը կարող է խթանել ձեր կարիերան կամ բիզնեսը շատ առումներով: